Die Gewerbesteuer ist eine Gemeindesteuer, die von den Kommunen erhoben wird. Sie gehört wie die Grundsteuer zu den so genannten Real-, Objekt- oder Sachsteuern. Rechtsgrundlage für die Gewerbesteuer bildet das Gewerbesteuergesetz des Bundes sowie die vom Gemeinderat beschlossene Satzung über die Erhebung der Grundsteuer und Gewebesteuer (Hebesatzsatzung) vom 30. November 2023 in der jeweils geltenden Fassung.

Steuergegenstand ist der Gewerbebetrieb und seine objektive Ertragskraft, also der Gewinn. Unter Gewerbebetrieb ist ein gewerbliches Unternehmen im Sinne des Einkommensteuerrechts zu verstehen. Nicht gewerbesteuerpflichtig ist eine Betätigung, die als Ausübung von Land‐ und Forstwirtschaft, als Ausübung eines freien Berufs, wie z.B. Rechtsanwälte, Architekten u. Ärzte oder als eine andere selbstständige Arbeit anzusehen ist. Ebenso außer Betracht bleiben die persönlichen Verhältnisse des Gewerbetreibenden.

Grundlage für einen Gewerbesteuerbescheid ist der einheitliche Steuermessbetrag, welcher vom Finanzamt aus dem Gewerbeertrag und einer Steuermesszahl errechnet wird. Der Gewerbesteuermessbetrag multipliziert mit dem Hebesatz der Kommune ergibt den zu zahlenden Gewerbesteuerbetrag.

In Albstadt liegt der Hebesatz derzeit bei 365 %. Der Hebesatz wurde durch die vom Gemeinderat am 24.10.2024 beschlossene Satzung zur Änderung der Satzung über die Erhebung der Grundsteuer und Gewerbesteuer (Hebesatzsatzung) vom 30. November 2023 festgesetzt.

Auf die endgültig festzusetzende Gewerbesteuer werden am 15.02., 15.05., 15.08. und 15.11. jeweils Vorauszahlungen gemäß §19 Gewerbesteuergesetz (GewStG) erhoben. Diese dienen dazu, dass der Steuerpflichtige nicht auf einmal zu stark belastet wird und gewährleisten andererseits einen gleichmäßigen Zahlungseingang bei der Gemeinde.

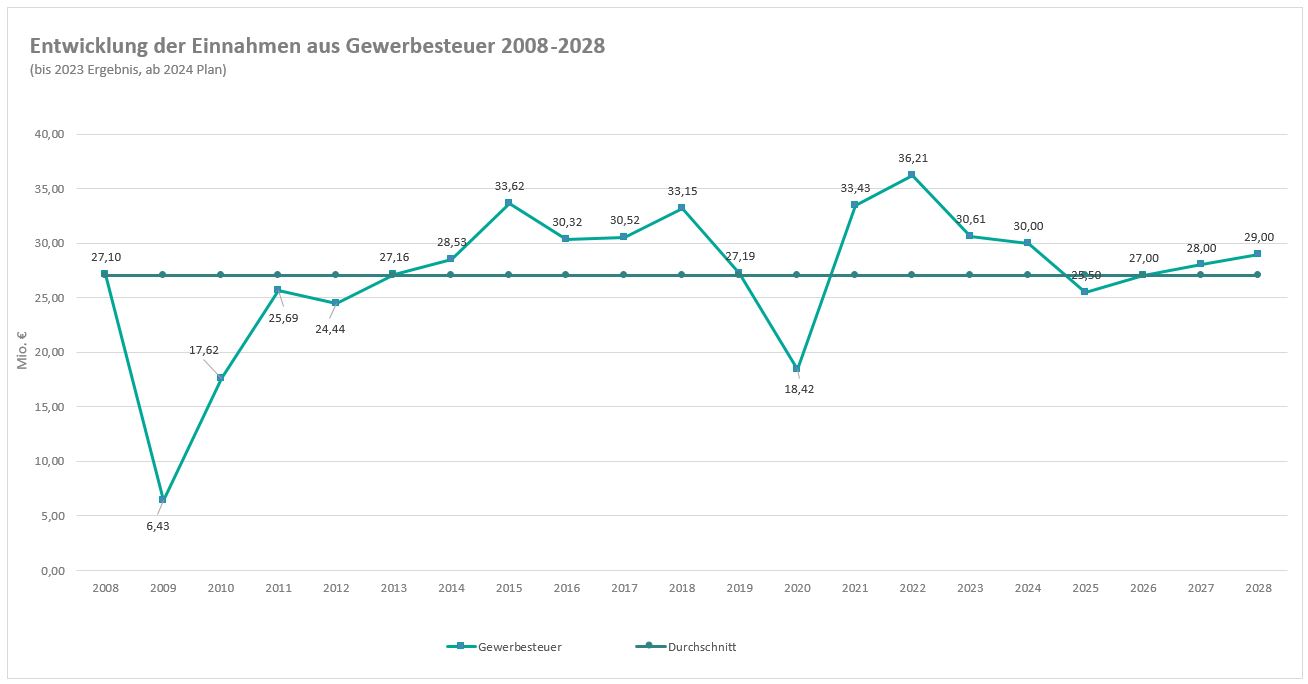

Im Haushaltsplan 2025 sind 25,5 Mio. Euro an Einnahmen aus der Gewerbesteuer veranschlagt.

-

Satzung über die Erhebung der Grundsteuer und Gewerbesteuer (Hebesatzsatzung) vom 30. November 2023 in der Fassung vom 24.10.2024

Die Gewerbesteuer ist eine Gemeindesteuer, die von den Kommunen erhoben wird. Sie gehört wie die Grundsteuer zu den so genannten Real-, Objekt- oder Sachsteuern. Rechtsgrundlage für die Gewerbesteuer bildet das Gewerbesteuergesetz des Bundes sowie die vom Gemeinderat beschlossene Satzung über die Erhebung der Grundsteuer und Gewebesteuer (Hebesatzsatzung) vom 30. November 2023 in der jeweils geltenden Fassung.

Steuergegenstand ist der Gewerbebetrieb und seine objektive Ertragskraft, also der Gewinn. Unter Gewerbebetrieb ist ein gewerbliches Unternehmen im Sinne des Einkommensteuerrechts zu verstehen. Nicht gewerbesteuerpflichtig ist eine Betätigung, die als Ausübung von Land‐ und Forstwirtschaft, als Ausübung eines freien Berufs, wie z.B. Rechtsanwälte, Architekten u. Ärzte oder als eine andere selbstständige Arbeit anzusehen ist. Ebenso außer Betracht bleiben die persönlichen Verhältnisse des Gewerbetreibenden.

Grundlage für einen Gewerbesteuerbescheid ist der einheitliche Steuermessbetrag, welcher vom Finanzamt aus dem Gewerbeertrag und einer Steuermesszahl errechnet wird. Der Gewerbesteuermessbetrag multipliziert mit dem Hebesatz der Kommune ergibt den zu zahlenden Gewerbesteuerbetrag.

In Albstadt liegt der Hebesatz derzeit bei 365 %. Der Hebesatz wurde durch die vom Gemeinderat am 24.10.2024 beschlossene Satzung zur Änderung der Satzung über die Erhebung der Grundsteuer und Gewerbesteuer (Hebesatzsatzung) vom 30. November 2023 festgesetzt.

Auf die endgültig festzusetzende Gewerbesteuer werden am 15.02., 15.05., 15.08. und 15.11. jeweils Vorauszahlungen gemäß §19 Gewerbesteuergesetz (GewStG) erhoben. Diese dienen dazu, dass der Steuerpflichtige nicht auf einmal zu stark belastet wird und gewährleisten andererseits einen gleichmäßigen Zahlungseingang bei der Gemeinde.

Im Haushaltsplan 2025 sind 25,5 Mio. Euro an Einnahmen aus der Gewerbesteuer veranschlagt.

Die Einnahmen aus der Gewerbesteuer unterliegen jedoch starken Schwankungen. Dies zeigt die nachfolgende Grafik „Entwicklung der Einnahmen aus Gewerbesteuer 2008-2028“ deutlich. Ein Hauptfaktor ist die Entwicklung der Konjunktur und damit die Gewinne aus den Gewerbebetrieben.

- Satzung über die Erhebung der Grundsteuer und Gewerbesteuer (Hebesatzsatzung) vom 30. November 2023 in der Fassung vom 24.10.2024

- SEPA-Lastschriftmandat

LinkedIn

LinkedIn